การวางแผนการเงินเป็นเครื่องมือที่ช่วยเตรียมความพร้อมและนำชีวิตไปสู่ความมั่นคงทางการเงิน ซึ่งควรเริ่มจากการปลูกฝังนิสัยการออมและการใช้เงินอย่างสมเหตุสมผลตั้งแต่วัยเด็กเพื่อบ่มเพาะวินัยทางการเงินไว้ก่อน เมื่อเข้าสู่วัยทำงานก็จำเป็นต้องรู้วิธีการวางแผนการจัดสรรรายได้ให้เพียงพอกับการออมเงินตามเป้าหมายและรายจ่ายต่างๆอย่างเหมาะสม

เมื่อมีครอบครัวก็จำเป็นต้องดูแลทั้งตนเองและคนในครอบครัว ทำให้ความรับผิดชอบและภาระทางการเงินยิ่งเพิ่มขึ้น ซึ่งส่งผลให้การวางแผนทางการเงินมีความสำคัญมากขึ้น แม้กระทั่งเมื่อเกษียณอายุ ก็ยังต้องวางแผนการเงิน เพราะเป็นวัยที่มีรายได้ลดลง แต่ค่าใช้จ่ายส่วนใหญ่ยังคงอยู่ หรืออาจสูงขึ้นในบางหมวด เช่น การรักษาพยาบาล ซึ่งหากไม่มีการวางแผนที่ดีก็อาจเกิดปัญหาได้

ขั้นตอนการวางแผนการเงิน

ขั้นตอนการวางแผนการเงิน

ขั้นตอนการวางแผนการเงิน

ขั้นตอนการวางแผนการเงิน1.ประเมินฐานะการเงิน

สิ่งที่สะท้อนฐานะทางการเงินที่แท้จริงของบุคคลไม่ใช่ สินทรัพย์ที่มีอยู่ แต่เป็น “ความมั่งคั่งสุทธิ” ซึ่งสามารถประเมินได้โดยการจัดทำบัญชีสินทรัพย์และหนี้สินแล้วนำมาคำนวณ ดังนี้

สินทรัพย์- หนี้สิน= ความมั่งคั่งสุทธิ

2.ตั้งเป้าหมายให้ชัดเจน

ควรมีการตั้งเป้าหมายและกำหนดเวลาที่จะพิชิตเป้าหมายให้ชัดเจน รวมถึงมีการจัดลำดับความสำคัญของเป้าหมายให้สอดคล้องกับความสามารถทางการเงินในช่วงเวลานั้น ๆ เช่น หากในขณะนี้เรามีรายได้น้อยหรือภาระทางการเงินมาก ก็อาจเลื่อนเป้าหมายที่ไม่สำคัญออกไป เพื่อให้บรรลุเป้าหมายที่สำคัญหรือเร่งด่วนก่อน ควรนำ “สิ่งที่จำเป็นต้องมี” มากำหนดเป็นเป้าหมายก่อน “สิ่งที่อยากได้” โดยเป้าหมายที่ดี ต้องเป็นไปตามหลัก SMART คือ ต้องมีคุณสมบัติดังนี้

Specifec – ควรเป็นเป้าหมายที่ชัดเจนไม่คลุมเครือ มีความเฉพาะเจาะจงว่าเราจะทำอะไร เพื่ออะไร

Measurable – สามารถวัดผลเป็นตัวเลขหรือตัวเงินได้ชัดเจน เพื่อให้ทราบถึงความก้าวหน้า ว่าใกล้ถึงเป้าหมายมากน้อยแค่ไหนแล้ว

Achievable – เป็นเป้าหมายที่สามารถทำสำเร็จได้ โดยรู้ว่าต้องทำอย่างไรให้บรรลุเป้าหมาย

Realistic – เป็นสิ่งที่อยู่บนพื้นฐานความเป็นจริง

Time Bound – มีกรอบเวลาที่แน่ชัด ว่าจะเริ่มเมื่อใด และต้องใช้เวลาเท่าใดเพื่อให้บรรลุเป้าหมายที่ได้วางไว้ โดยอาจแบ่งเป็นระยะสั้น ระยะกลาง และระยะยาว

3. จัดทำแผนการเงิน

ควรมีการจัดทำแผนการบริหารเงินและทรัพย์สินต่าง ๆ เช่น เราจะใช้จ่ายเงินอย่างไร หารายได้เพิ่มเติมจากแหล่งไหน หรือนำไปลงทุนอย่างไรเพื่อให้บรรลุเป้าหมายที่วางไว้

โดยต้องจัดสรรระยะเวลาของแผนให้สัมพันธ์กับรายได้และภาระทางการเงิน เพื่อให้สามารถบรรลุเป้าหมายตามที่กำหนดไว้ และไม่กดดันตัวเองจนเกินไป

4. ดำเนินการตามแผนอย่างเคร่งครัด

สิ่งที่สำคัญที่สุดคือความมุ่งมั่นและมีวินัย เพราะหากขาดการปฏิบัติที่จริงจังและต่อเนื่อง ก็ยากที่จะบรรลุเป้าหมายได้

5. ตรวจสอบและปรับแผนตามสถานการณ์

ควรหมั่นตรวจสอบอย่างสม่ำเสมออย่างน้อยทุก ๆ 6 เดือนว่า ทุกอย่างเป็นไปตามแผนที่วางไว้ หรือไม่หากไม่ก็ต้องหาสาเหตุว่า เกิดจากตัวเราหรือมีเหตุการณ์ที่ไม่คาดคิดที่ทำให้ไม่เป็นไปตามแผน แล้วปรับแผนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป หากทำเช่นนี้ไปเรื่อย ๆ ก็จะทำให้เกิดวินัยทางการเงินและมีความมั่นคงทางการเงินอย่างแน่นอน

เคล็ดลับเพื่อความมั่นคงทางการเงิน

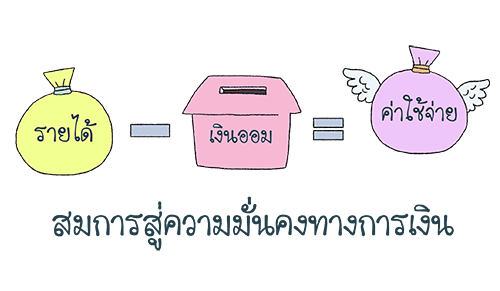

ควรวางแผนการใช้จ่ายให้เหมาะสมกับรายรับ โดยพิจารณาว่าค่าใช้จ่ายที่จำเป็นมีอะไรบ้าง แล้วกันรายรับส่วนหนึ่งไว้สำหรับเป็นเงินออมและค่าใช้จ่ายที่จำเป็นก่อน หากพบว่ารายรับไม่เพียงพอก็ควรหาทางลดรายจ่ายหรือเพิ่มรายได้

ควรเตรียมรับมือกับความไม่แน่นอน

- มีเงินออมเผื่อฉุกเฉิน 3 – 6 เท่าของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน

- ตรวจสอบสวัสดิการและประกันสุขภาพที่มีอยู่ว่าครอบคลุมแค่ไหน หากไม่เพียงพอ การทำประกันสุขภาพเพิ่มเติมก็อาจเป็นอีกทางเลือกหนึ่ง

- พิจารณาเรื่องความไม่แน่นอนของรายได้ในอนาคต ก่อนตัดสินใจกู้ยืมเงินทุกครั้ง

- อาจหาแหล่งรายได้เสริมหรือนำสินทรัพย์ที่มีไปลงทุนให้งอกเงยขึ้น

หากรู้ล่วงหน้าว่าจะต้องใช้เงินจำนวนมาก ควรวางแผนเก็บเงินเตรียมไว้แต่เนิ่น ๆ บริหารเงินออมให้งอกเงย เช่น ฝากธนาคาร ซื้อพันธบัตร ซื้อประกันสะสมทรัพย์ ซื้อกองทุนรวม ฯลฯ ทั้งนี้ ต้องศึกษาและทำความเข้าใจรูปแบบการออม ความเสี่ยง รวมทั้งติดตามข่าวภาวะเศรษฐกิจที่อาจส่งผลกระทบ เช่น ภาวะเงินเฟ้อ อัตราดอกเบี้ยเพื่อประกอบการตัดสินใจด้วย

หากใช้บัตรเครดิตหรือสินเชื่อส่วนบุคคล ควรใช้อย่างมีวินัย จัดเก็บใบเสร็จเพื่อตรวจสอบและจ่ายเงินให้ตรงตามกำหนด เพื่อจะได้ไม่ต้องเสียดอกเบี้ยโดยไม่จำเป็น

การก่อหนี้ไม่ใช่สิ่งที่น่ากลัวหากมีการบริหารจัดการที่ดี และเลือกก่อหนี้ที่มีประโยชน์ เช่น การกู้ซื้อบ้านหรือกู้เพื่อประกอบอาชีพ อย่างไรก็ตาม ควรประเมินความสามารถในการชำระคืนก่อน โดยภาระการชำระคืนเงินต้นและดอกเบี้ยของหนี้ทุกประเภทในแต่ละเดือนรวมกัน ไม่ควรเกิน 1 ใน 3 ของรายได้ต่อเดือน

หากมีหนี้สินเกินตัว ก็ต้องพยายามปลดหนี้ด้วยการประหยัด ทยอยผ่อนชำระ โดยเฉพาะหนี้นอกระบบและหนี้ที่มีดอกเบี้ยสูง ที่สำคัญไม่ควรก่อหนี้เพิ่ม หากไม่สามารถชำระคืนได้ ก็ควรหารือกับเจ้าหนี้เพื่อหาทางออกร่วมกัน

ใครบ้างที่ต้องวางแผนทางการเงิน

ทุกคนควรวางแผนทางการเงิน เพราะทุกคนต่างก็มีความต้องการที่หลากหลายในแต่ละช่วงเวลา การวางแผนจะช่วยให้เราเตรียมพร้อมรับกับสถานการณ์ที่อาจเกิดขึ้น ทำให้สามารถบรรลุเป้าหมายทางการเงินและเป้าหมายในชีวิตได้อย่างราบรื่น และมีความมั่นคงทางการเงินมากยิ่งขึ้น